Por Pilar González de Frutos, Presidenta de UNESPA.

Por Pilar González de Frutos, Presidenta de UNESPA.

Presidente de la CEOE, amigos todos.

Ni la fecha ni el modo en que hoy nos estamos reuniendo era lo que teníamos previsto. Quienes nos conocéis y nos habéis honrado con vuestra presencia en pasadas presentaciones de este ‘informe estamos seguros’ sabéis bien que nuestras presentaciones eran presenciales y que, además, venían a producirse en algún momento entre finales de mayo y principios de junio de cada año. Este año, sin embargo, la prudencia aconsejó renunciar a esa convocatoria, a Causa de la problemática situación en la que todos nos encontrábamos entonces y, en parte al menos, nos seguimos Encontrando.

Para todos, pues, la crisis desatada por la covid-19 ha sido una disrupción, un obstáculo, un inesperado problema. Pero es precisamente por eso por lo que nosotros, en estamos seguros, hemos juzgado absolutamente necesario tener este encuentro, siquiera breve, con vosotros. El objeto es, desde luego, presentar la correspondiente edición del ‘informe estamos seguros’. Pero el objeto, además, es otro. Es recordaros que estamos aquí.

Es importante recordarlo siempre, pero hoy más que nunca. Recordarlo porque las disrupciones, los obstáculos, los problemas inesperados, son la materia prima de nuestra actividad. Nosotros, los aseguradores, existimos para compensar, eliminar o mitigar las consecuencias de los hechos inesperados cuando ocurren. Es nuestra esencia.

Nuestro DNI se identifica con esa labor. Cada año, la renta de las familias españolas se ve comprometida en un 3% a causa de los percances que les ocurren y les generan gastos; un 3% que recuperan gracias a la actuación aseguradora. Cada año, los daños a los bienes asegurados provocan pérdidas equivalentes al 2% del PIB, buena parte del crecimiento de la economía en un año normal; pero esas pérdidas acaban por no ser tales porque un asegurador está ahí para compensarlas.

Nuestro DNI se identifica con esa labor. Cada año, la renta de las familias españolas se ve comprometida en un 3% a causa de los percances que les ocurren y les generan gastos; un 3% que recuperan gracias a la actuación aseguradora. Cada año, los daños a los bienes asegurados provocan pérdidas equivalentes al 2% del PIB, buena parte del crecimiento de la economía en un año normal; pero esas pérdidas acaban por no ser tales porque un asegurador está ahí para compensarlas.

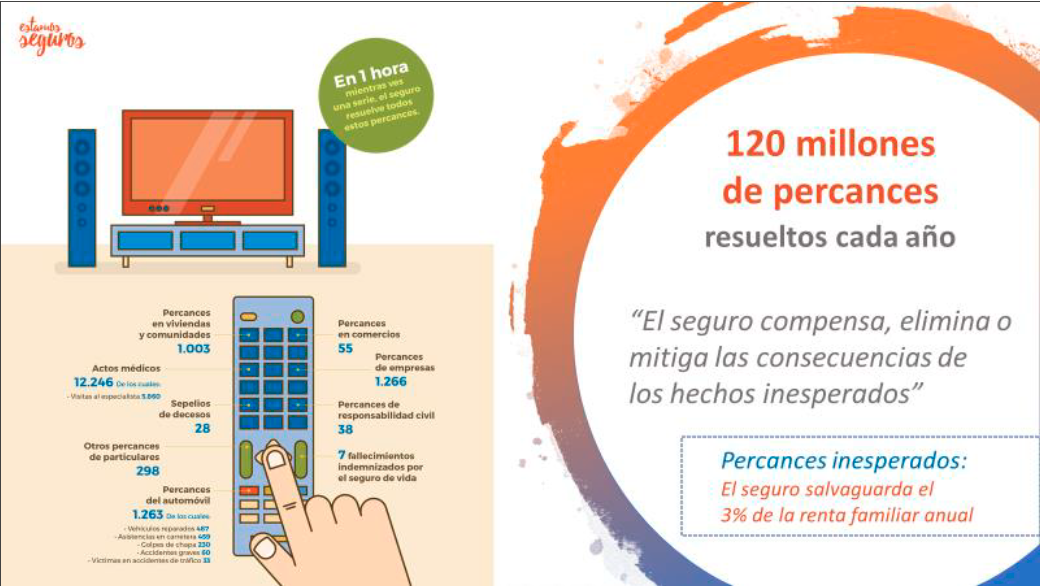

Hoy nos parece, y es sensación lógica, que la pandemia es lo único que nos pasa. Pero no es así. La vida de las personas aseguradas en españa y el uso de su patrimonio, de sus coches, de sus casas, de sus locales, de sus instalaciones industriales, ocasiona más de 120 millones de necesidades, más de 120 millones de ocasiones en las que alguien vuelve el rostro hacia el seguro en búsqueda y demanda de soluciones. Y el seguro español, éste es un elemento del que estamos especialmente orgullosos, hace ya mucho tiempo que tomó la decisión estratégica de mejorar su presencia en esos momentos migrando hacia un modelo de prestación de servicios. Nosotros, si el cliente lo desea, no abonamos la factura del taller; proveemos el taller. No compensamos los costes de una rotura en el hogar; proveemos el reparador. Como proveemos la gestión de los trámites funerarios, o la asesoría legal, o la asistencia en un viaje. En todo ese gran conjunto de percances que atendemos, la intención es que el único problema que tenga nuestro cliente sea el problema en sí.

Las cifras del seguro están presididas por los incidentes que sufren las personas: los 30 millones de asegurados de vida, 22 millones de decesos, 32 millones de vehículos asegurados, 10 millones de salud.

Pero dado que hoy comparto turno de presentación con el presidente de los empresarios españoles, creo que es obligación Hacer mención del hecho de que por debajo de estas cifras están las empresas, los negocios. Y no son poca cosa.

Los seguros patrimoniales se ocupan ellos solos de resolver casi 400.000 problemas que le ocurren cada año a las industrias españolas, en su inmensa mayoría pymes; y de los 675.000 sucesos acaecidos a los establecimientos comerciales. En España hay asegurados 2,5 millones de empresas que nos han confiado la protección de 2,4 billones; sí, billones de los nuestros, de euros del patrimonio que muy trabajosamente han logrado acumular.

«Evidentemente, porque momentos comprometidos demandan soluciones comprometidas, el sector asegurador quiso ir más allá»

Todo esto, en una proporción mucho más elevada de lo que quizá se puede sospechar, ha seguido estando en marcha en estas semanas y meses. A nosotros, los aseguradores, la covid-19 nos asaltó como a cualquiera. En apenas unas horas, tuvimos que enfrentarnos al reto de seguir dando servicio en un entorno en el que nuestros 51.000 trabajadores abandonaban sus puestos habituales de trabajo. Los trabajadores de seguros respondieron de una manera fantástica, que nos permitió sustantivar el que para nosotros era, y es, el principal objetivo: mantener el aseguramiento. Trabajar para que palabras como “pandemia”, “confinamiento”, “restricciones”, no fuesen sinónimos de “desprotección”. Como he dicho, en ningún momento adquiere más importancia una protección que cuando los problemas son de gran magnitud.

Así las cosas, el seguro siguió dando servicio. En todos los ámbitos de nuestra actividad. No puedo referirme a todos los casos, pero creo que hay dos modalidades de seguro que merecen un reconocimiento especial. Por un lado, el seguro de decesos, una de las primeras trincheras de esta desgracia. Un seguro que, en algunos momentos y localizaciones especialmente complicados, hubo de multiplicar por cuatro, por cinco, la carga de servicio esperada, y gestionar su actividad en el marco de una situación extremadamente difícil desde el punto de vista logístico. Y lo hizo. Como lo hizo también el seguro de salud: primero, estando ahí en todo lo que ha sido requerido por las autoridades; y, segundo, manteniendo, dentro y fuera del perímetro de la covid-19, el servicio a sus clientes, con decenas, centenares de miles de servicios, y la generalización inmediata de las nuevas tecnologías para adaptarse a las grandes dificultades, si no imposibilidad, que presentaba el servicio presencial.

Evidentemente, porque momentos comprometidos demandan soluciones comprometidas, el sector asegurador quiso ir más allá. Cumplir con la que entendía que era su obligación del momento. Por eso nuestra reacción a la pandemia fue crear la mayor póliza colectiva de seguros que se ha realizado jamás en España; una póliza con coberturas personales para más de 1 millón de personas situadas en la primera fila de lucha contra la enfermedad, expuestas por lo tanto a riesgos extraordinariamente elevados.

Nos sentimos orgullosos de haber lanzado este proyecto y de haber podido aportar una mayor tranquilidad o consuelo siquiera a uno solo de los profesionales que, con esas ilusión y entrega que ya se hicieron en su momento acreedores del aplauso de todos nosotros, nos han dado una lección tan importante.

El servicio del seguro a la sociedad y al bien común no se para, en todo caso, en su actividad primaria. Un seguro es un producto en el que un cliente confía una cantidad a su asegurador, cantidad que éste ha calculado con precisión para que sea suficiente a la hora de hacer frente a los acontecimientos que puedan presentarse. Pero hay toda una vertiente del negocio asegurador que se produce antes de que los sucesos ocurran; se produce durante ese tiempo en el que el dinero debe guardarse, invertirse con profesionalidad. Las grandes magnitudes del seguro español lo convierten en un inversor institucional de primer nivel; pero no en cualquier inversor, porque el seguro, como una consecuencia de su modelo de negocio, es una actividad que tiene un apetito especialmente

Elevado por aquellos activos financieros que trabajan por el bien de todos. El principal objetivo de la industria aseguradora es la deuda pública española. La actividad aseguradora genera un goteo constante de financiación hacia los proyectos que a todos nos atañen y a todos nos benefician; goteo al que se une el hecho de que el seguro es un contribuyente importante a la hacienda pública, en una magnitud que se estima en unos 7.000 millones de euros.

Los beneficios de nuestra actividad no son sólo, ni siquiera son principalmente para el accionista. Antes me he referido a la fantástica reacción del personal asegurador; una reacción que es muy de agradecer pero que también hay que reconocer que es, cuando menos en parte, la consecuencia del compromiso constante

Y continuado por parte del sector asegurador a la hora de constituir un sector laboral asegurador sólido, seguro, y de calidad. La inmensa mayoría del valor añadido que aporta el seguro, máxime tratándose, como he dicho, en un modelo basado en la prestación de servicios, está en la productividad del factor humano. Cuidamos a nuestros empleados, les pagamos salarios competitivos, procuramos que trabajen en las mejores condiciones, en la convicción de que esos esfuerzos, además de justos y lógicos en la construcción de unas relaciones laborales del siglo xxi, acaban redundando en beneficio de nuestros clientes.

«Porque la digitalización no es nada sin el calor humano y la inteligencia de un consejo a tiempo»

Los trabajadores directos del sector asegurador, sin embargo, no lo son todo. 51.000 personas no pueden asumir el contacto con los clientes cuyas firmas figuran al pie de nuestros 100 millones de contratos. Para eso contamos con la mediación, con los distribuidores; que son, como muy acertadamente se dice en el folleto que hoy os presentamos, un enorme valor añadido para el sector.

Hoy en día, que tanto se habla de los rincones menos poblados de españa, habréis de saber que la distribución de seguros muestra una especial dedicación por la llamada españa vacía. El seguro es especialmente capilar, está más presente en términos relativos, en los pequeños municipios de nuestro país. El seguro español y sus colaboradores no se deja ningún rincón de españa atrás y contribuye a la inclusión financiera de todos. Todos nosotros, si lo pensamos, vivimos a una distancia muy pequeña de al menos un distribuidor de seguros, que está ahí para escucharnos, asesorarnos y ayudarnos. Hay quien dice que la digitalización acabará con eso; pero yo os digo que se equivoca. Porque la digitalización no es nada sin el calor humano y la inteligencia de un consejo a tiempo.

Por último, pero no por ello menos importante, tenemos nuestra tercera capa: nuestros proveedores. Que también merecen, especialmente en un año como éste, un merecidísimo homenaje. Reparadores del hogar, servicios funerarios, grúas, talleres, asesores legales, profesionales de la salud. Un ejército de casi 600.000 profesionales sin el cual el seguro español, que como digo por tercera vez lo que quiere es dar servicio, no podría ser lo que es. Los proveedores son nuestros compañeros de viaje y «los otros» grandes beneficiarios de nuestra labor junto con los trabajadores. Por cada euro que recibe el accionista, proveedores y trabajadores reciben dos. Hace apenas unos meses, han debido trabajar en condiciones muy complejas, desplazarse y dar servicio en medio de una situación sanitaria muy comprometida. Pero no han faltado a su cita.

La voluntad del seguro es siempre sumar y no restar. Nosotros siempre queremos ser parte de la solución, cualquiera que sea el problema. Éste, por lo demás, es un sector que no es muy dado a pedir ayudas; nuestra única reivindicación es que exista el ambiente adecuado que nos permita desarrollarnos, evolucionar, dar respuesta a viejas y nuevas aspiraciones y necesidades.

Esto es lo único que hemos pedido, y lo único que seguimos pidiendo. El seguro español ha crecido mucho en los últimos años en su extensión en la sociedad y la economía españolas, y hoy por

Hoy es probable que esté otorgando cobertura a un porcentaje que racionalmente debería estar entre el 40% y el 60% de la riqueza nacional. El objetivo para nosotros, y yo creo que para la sociedad también, es la capacidad restante que, hoy por hoy, sigue expuesta al riesgo de tener que cuidarse por sí misma si la desgracia ocurre.

Vivimos tiempos en los que esta percepción, la percepción de los riesgos, de su importancia y de lo desprotegidos que estamos respecto de muchos de ellos, están a flor de piel. Es probable que ésta sea una de las cicatrices que nos dejen estos tiempos tan duros que estamos viviendo. Es por ello que, como aseguradores, pensamos que serán muchos los rostros los que acaben mirando hacia nosotros en búsqueda de soluciones. Para este caso, yo quiero aprovechar esta convocatoria de hoy, en la que están presentes personas del seguro pero otras muchas que no lo son, para decir que nosotros no tenemos otro deseo que aportar esas respuestas. Pero hay ocasiones en las que nuestra voluntad no basta. Y me gustaría referirme a dos circunstancias muy especiales e importantes.

La primera es, obviamente, la cobertura frente a pandemias. En España, como en el resto de los países desarrollados, se ha producido una demanda de aseguramiento pandémico para que, por decirlo así, si tenemos la desgracia de que una catástrofe como ésta vuelve a ocurrir, podamos hacerle frente con más eficiencia.

Nosotros compartimos ese deseo; pero no podemos por menos que recordar que una pandemia es algo que le ocurre a todos al mismo

Tiempo. Un riesgo es asegurable cuando le ocurre a todos en momentos distintos, o cuando le ocurre solo a algunos. Podemos protegernos frente a las pandemias, y el seguro puede ser parte de esa protección. Pero no puede liderarla. La adecuada protección sólo podrá venir con la colaboración público-privada, adecuadamente liderada por el ámbito público.

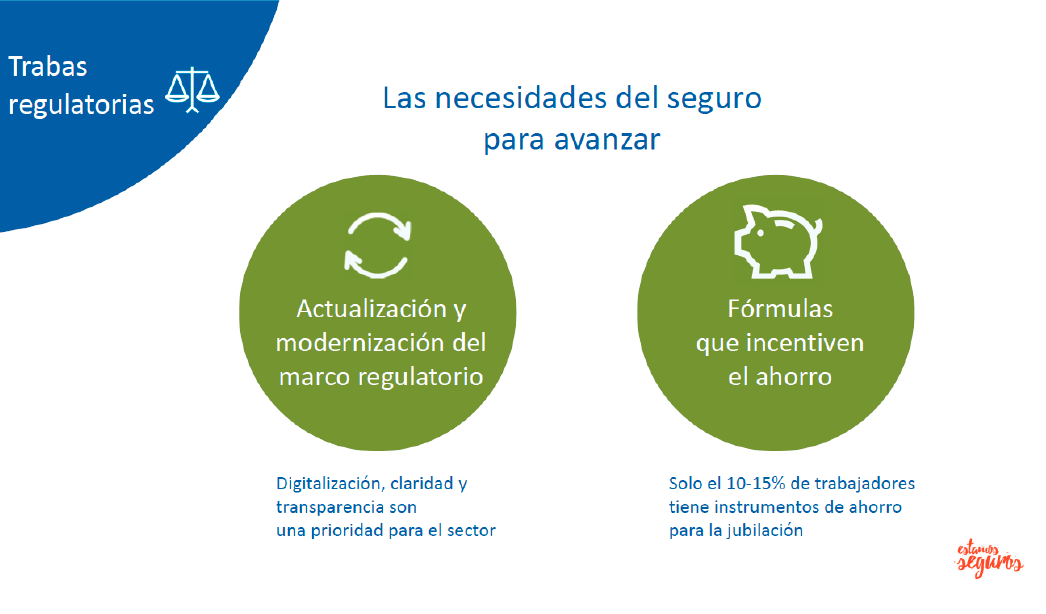

La segunda circunstancia a la que quiero referirme son las trabas regulatorias. El seguro es una actividad fuertemente regulada y sometida a supervisión pública; su dependencia respecto de las leyes, pues, es muy superior a la de la mayoría de los sectores económicos. Por eso, cuando el sector tiene el deseo de avanzar en una dirección, si las leyes no avanzan en esa misma dirección, el movimiento no se producirá.

La segunda circunstancia a la que quiero referirme son las trabas regulatorias. El seguro es una actividad fuertemente regulada y sometida a supervisión pública; su dependencia respecto de las leyes, pues, es muy superior a la de la mayoría de los sectores económicos. Por eso, cuando el sector tiene el deseo de avanzar en una dirección, si las leyes no avanzan en esa misma dirección, el movimiento no se producirá.

España tiene un déficit de ahorro que yo creo que no cabe discutir. Entre el 10% y el 15% de los trabajadores del país está construyendo provisiones de jubilación complementarias, mientras que el resto no lo hace. Y ésta no es la melodía que se escucha en Países bajos, en Dinamarca, en reino unido, en Alemania, en Suecia, en Nueva Zelanda, en Australia; en tantos y tantos lugares. Servir a la sociedad es, también, poner a su disposición instrumentos y herramientas de ahorro adecuadas para que las familias puedan racionalizar su ciclo vital y así disponer de recursos suficientes.

Durante todas las etapas de la existencia. Esto es algo que entienden todos los países de nuestro entorno, países donde, con unas soluciones o con otras, las leyes acompañan a este objetivo mayor mediante fórmulas de fomento del ahorro, muchas, aunque no todas, de naturaleza fiscal. Las leyes, en España, han decidido, sin embargo, tomar el camino contrario; han decidido dar la vuelta y endurecer el tratamiento fiscal.

Nosotros, desde luego, creemos que esta marcha atrás es un grave error. Un grave error que tendrá graves consecuencias, por mucho que la percepción de las mismas no sea algo que se vaya

A producir mañana o pasado mañana. Uno de los mensajes que siempre han estado implícitos en el ‘informe estamos seguros’ es que la extensión del seguro, la extensión de los servicios que hace a la sociedad y a la economía para las que trabaja, construyen un país más sólido, más estable, más confiado de sí mismo. Un país que consume, que invierte, porque considera que sus riesgos están cubiertos. La apuesta de la legislación por una España sin incentivos para el ahorro no se lo va a poner nada fácil a la España de dentro de 10 o 15 años; el momento, tal vez, en el que se planteará la forma de resolver los problemas que hoy se plantan, olvidando que es ahora, en el momento de plantarlos, cuando deberían haberse solucionado.

No quiero dejar de recordaros, antes de terminar, que aunque recordéis del pasado un ‘informe estamos seguros’ voluminoso y hoy veáis un folleto de apenas 28 páginas, en realidad no hemos reducido nada. De hecho, el ‘informe estamos seguros’ es cada año más grande, y es por eso que se ha hecho aconsejable no ensamblarlo en una sola publicación. Prácticamente todas las páginas del folleto que tenéis disponible en pdf en la web de Unespa está enlazada a correspondientes informes monográficos, estudios más sesudos y completos, donde los datos que aquí apenas se apuntan son desarrollados. Os animo a todos vosotros a seguir esas referencias para obtener información completa.

Quede, pues, patente en mis palabras la firme voluntad del sector asegurador español, expresada en esta publicación que hoy presentamos, en pro del desarrollo de una españa más segura. Ojalá que este deseo pueda desplegarse como nosotros ambicionamos.

Muchas gracias.