El autor de este artículo es José Luis Hornos, General Manager Spain de ReMark, del GRUPO SCOR, empresa colaboradora de #InsuranceChallenges19, el mayor evento de Insurtech del sur de Europa.

José Luis, en este excelente artículo nos hace un resumen del interesante informe recientemente publicado por Remark sobre las tendencias de comportamiento de los consumidores, que dan un giro a la industria global de los seguros de vida.

El conocimiento del comportamiento, obtenido de un análisis de primera mano de los datos nos brinda interesantes oportunidades para transformar la relación con los consumidores- y es vital si las aseguradoras de vida pretenden conseguir los objetivos primordiales de sus clientes.

RE – IMAGINANDO LA VIDA. Estudio mundial sobre Consumidores 2018. MANTENER EL FACTOR HUMANO EN LA ERA DE LAS MÁQUINAS

Vivimos en una era tecnológica y, los últimos cinco años han visto una transformación real el el sector de seguros de vida. Desde la valoración del riesgo hasta la firma de la póliza, los itinerarios de compra se han automatizado, se han creado nuevas alternativas para el cliente, adaptadas y personalizadas; se han perfeccionado –además- las pasarelas de pago, al tiempo que el sector automatizaba los procesos, en linea con la cultura actual del consumidor.

Reimaginando la Vida, nuestro quinto análisis anual de tendencias de consumo en el sector de seguros de vida de ámbito global, sugiere que si se utilizan los datos de los consumidores de una forma innovadora y se les facilitan -a cambio- beneficios claros, tendremos la posibilidad de cambiar a mejor la relación con el cliente e –incluso- convencer a la esquiva generación Milenial para que se vincule.

Cambio de motivaciones, cambio de itinerarios

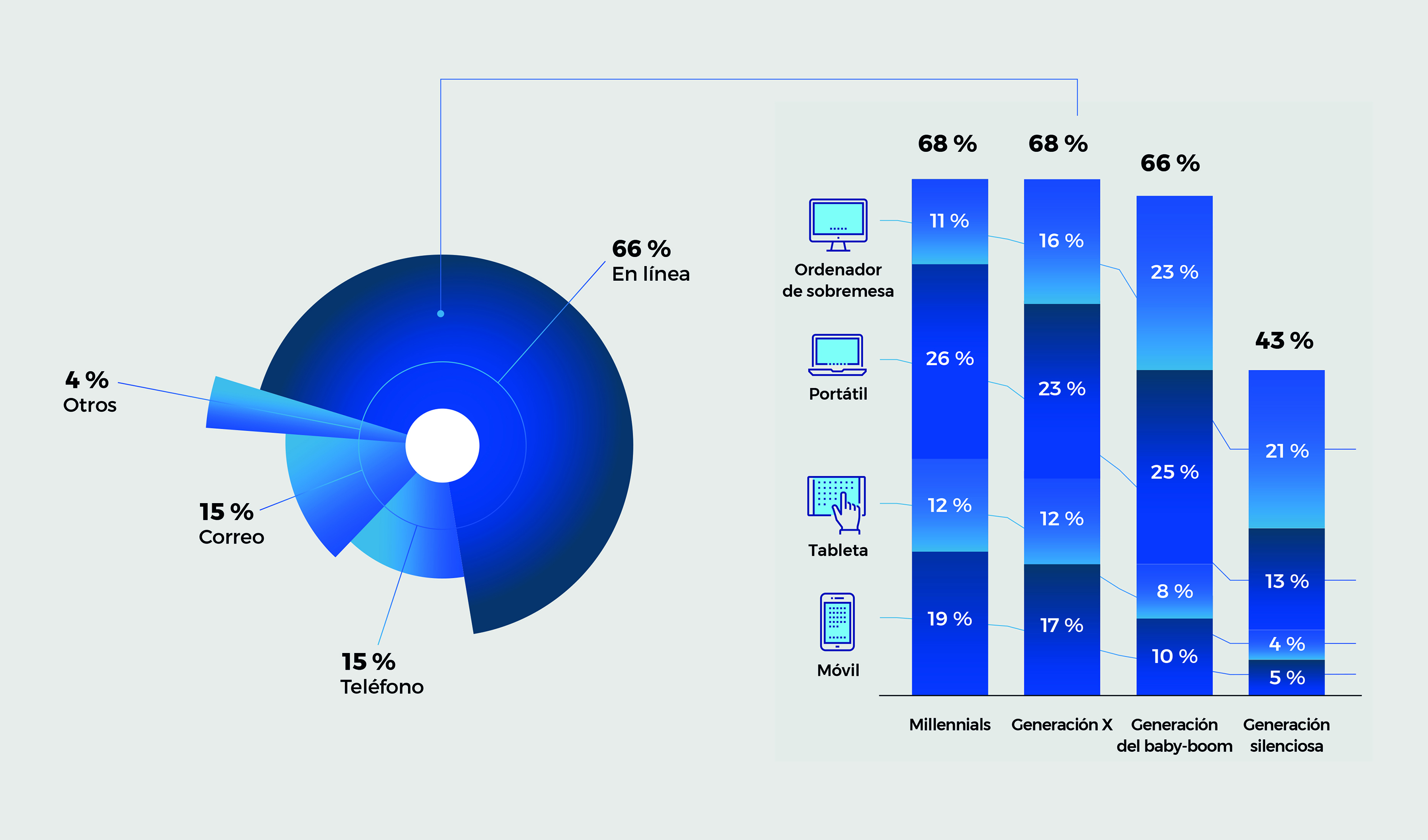

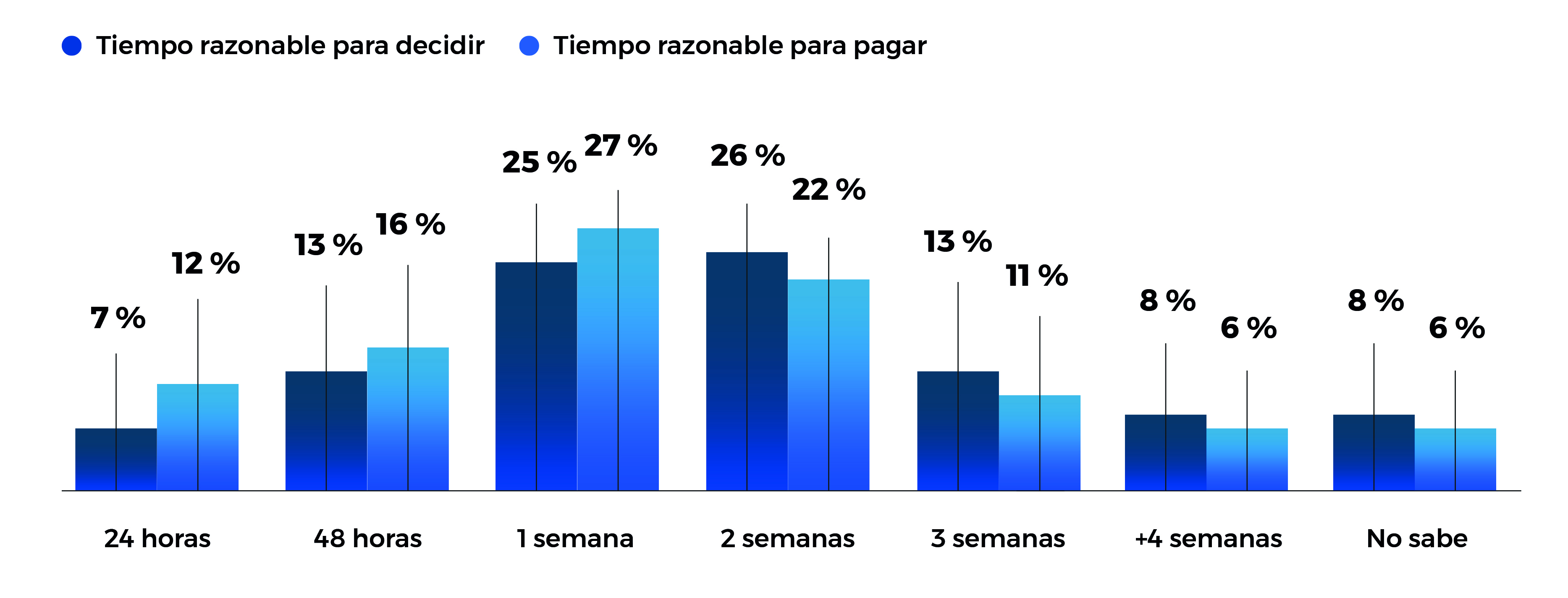

Actualmente, los consumidores hacen uso de una amplia gama de canales para investigar, interactuar y comprar. Aunque muchas, si no la mayoría, de las contrataciones de seguros de vida se inician todavía a través de algún tipo de contacto personal, ya sea de un agente de seguros, un asesor financiero, un empleado de banco o una llamada de telemarketing, el itinerario hasta la decisión final de contratación está cambiando.

Es cada vez más habitual que los consumidores quieran tener la posibilidad de investigar online la compra propuesta. Las diferentes generaciones de consumidores tienen preferencias diferentes de compromiso, determinadas y definidas en parte por la complejidad de sus necesidades de protección. Sin embargo, los datos indican que a todas las generaciones les gusta comprometerse online en algún momento del proceso de compra y que no les importará facilitar cierta información personal en un ambiente online seguro.

Experiencia del canal O2O, asesoramiento híbrido

El crecimiento de los canales digitales no es directamente proporcional al descenso de los canales de intermediación tradicionales. Más bien, los canales online se utilizan para complementar la información y el servicio que ofrecen las otras fuentes; en concreto, durante los primeros momentos del itinerario de compra del cliente. En el momento de la compra, la fortaleza de los canales intermediados es evidente: el 61% de los consumidores declaran que tienen la intención de contratar mediante canales asesorados y el 79% dicen que su última contratación fue a través de un canal asesorado.

Un enfoque de transición continua a los canales O2O, que permita al consumidor mezclar y cambiar sus canales sin restricciones (de online a fuera de línea) es un criterio acertado y, además, apunta al potencial de los modelos de asesoramiento híbridos para resolver el dilema de los consumidores. Tales modelos, que combinan la investigación en línea y las tecnologías de autoasesoramiento con la confirmación y finalización personal (ya sea cara a cara, por teléfono, chat, etc.) pueden proveer asesoramiento de un modo flexible y a un coste razonable, contribuyendo a generar confianza a través de una experiencia de consumidor más efectiva.

¿Cómo convencer a los que dudan?

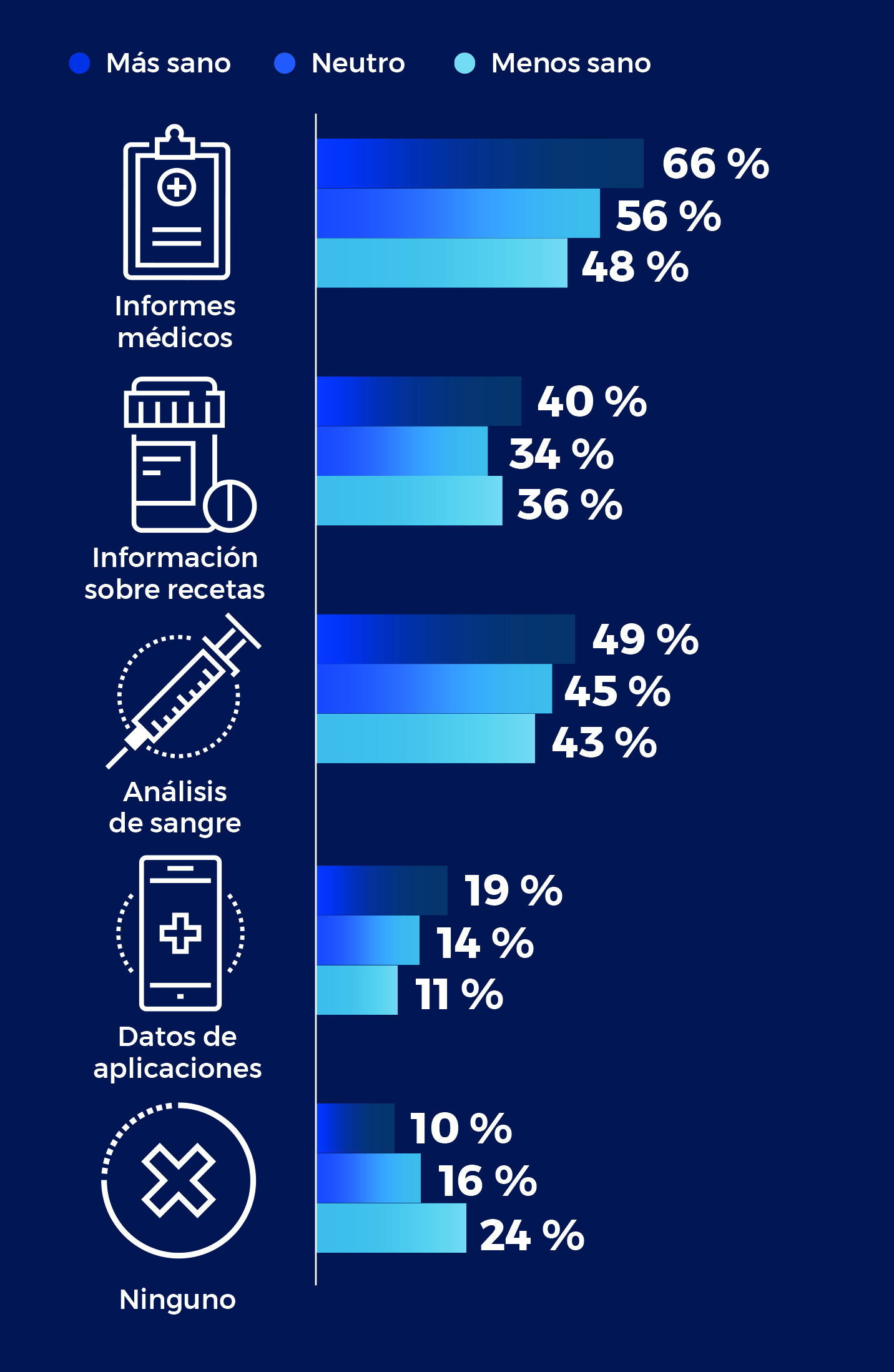

La relación entre los consumidores y la compartición de datos es compleja. Por un lado, tenemos el omnipresente teléfono móvil, el compromiso incondicional con las redes sociales y la adopción generalizada de aplicaciones que dan servicios, ahorran tiempo y facilitan las interacciones.

Por el otro, están las continuas dudas y sospechas sobre la seguridad y privacidad del intercambio y uso de datos, además de la desconfianza sobre cómo los utilizarán las empresas.

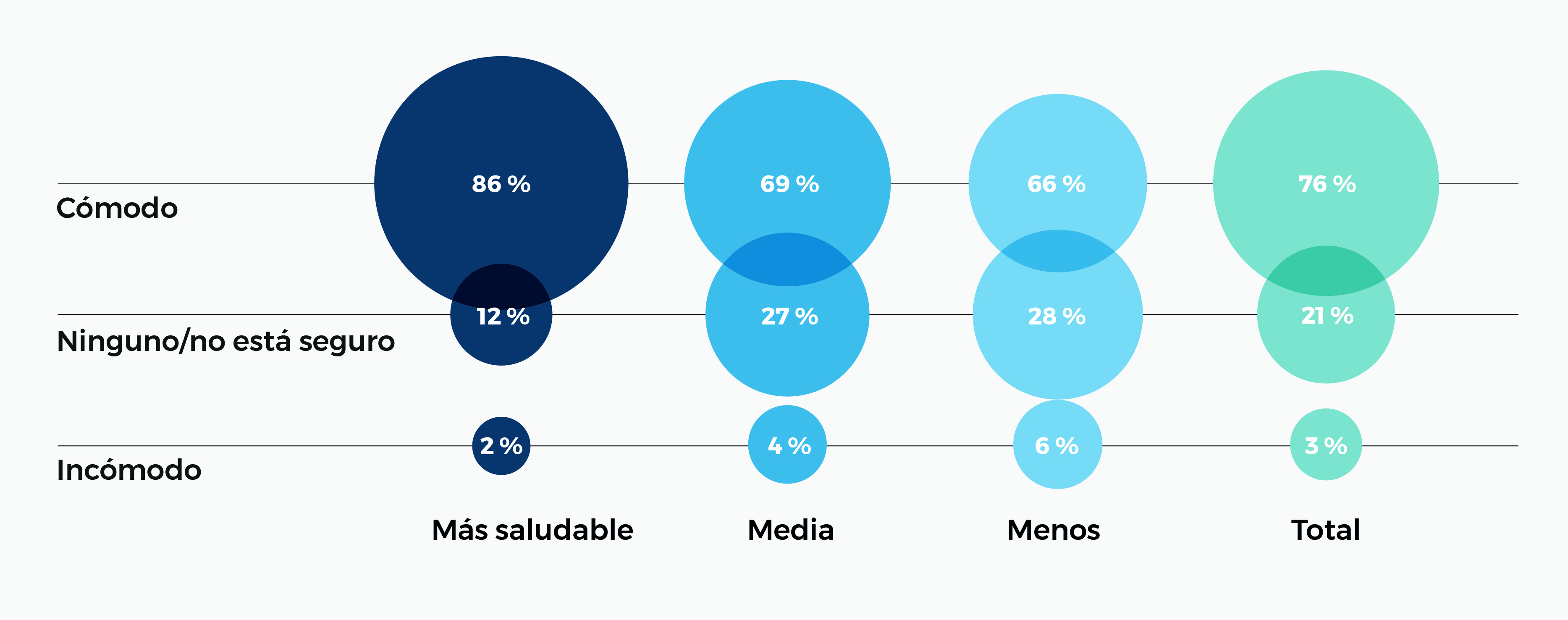

Dicho esto, muchos de los consumidores están dispuestos a contestar a algunas preguntas sobre salud. La mayoría, en todas las generaciones, se siente confortable respondiendo a cuestiones sobre salud en línea, ¡aunque con un sesgo sorprendente en la percepción de su estado de salud!.

Las aseguradoras deben tener expectativas realistas sobre el tipo de datos que van a poder obtener. Incluso cuando se trate de un consumidor que colabore, hay pocas posibilidades de obtener datos abundantes sobre actividad y dieta.

Sin embargo, como así lo demuestran los nuevos planteamientos sobre suscripción (por ejemplo, nuestro modelo de edad biológica[1]), la combinación de datos móviles de forma continuada y de incentivos ofrecen bastantes posibilidades de identificar la salud del consumidor de una forma más precisa en el momento de la solicitud y en el compromiso posterior.

Es más, la aplicación regular de revisiones de precios basadas en los datos de los dispositivos portables (la parte gratificante de la ecuación del intercambio de datos) sugiere que tanto el proceso de renovación como la tendencia de tasa de caída de cartera bien podrían mejorar.

Las formas de vida dinámicas demandan soluciones más brillantes

Las nuevas aplicaciones de tecnologías de consumo se centran en responder al reto que suponen los Millennials. Comparados con sus padres, los Millennials no son muy dados a contratar seguros de vida, ni son receptivos a muchos de los mensajes y propuestas tradicionales de las aseguradoras.

El comportamiento de los consumidores refuerza la idea de que los Millennials son realmente diferentes y que, especialmente en los mercados desarrollados, están más motivados por la felicidad y todo lo relacionado con conseguirla. Quieren vivir bien. La salud y el bienestar les motivan mucho más que los miedos. Los programas de salud y fidelidad, junto con una la tecnología portátil de los “wearables” que permita compartir datos y recompensas

son una clave para acceder a todos los segmentos, pero especialmente al grupo de los Millennials.

Ayudar a los consumidores consigue que elijan formas de vida más saludables

Los dispositivos portables, ya sean los accesorios de moda de última generación o una simple pulsera de seguimiento, satisfacen plenamente los intereses tanto de las aseguradoras como de los consumidores. Adoptados por igual tanto por los entusiastas de mantenerse en forma como por los atletas más extremos, los usuarios de dispositivos portables representan un importante grupo de clientes comprometidos y cada vez aumenta más el intercambio de datos por recompensas, como son las revisiones regulares de prima.

Los programas de bienestar hacen tangible la promesa de protección a través –primero- de las estrategias de prevención, y la disposición a compartir datos abre el camino al compromiso. La tarificación dinámica presenta nuevas formas de evaluar el riesgo y de gestionar las condiciones de aseguramiento. El acceso a servicios, más que los beneficios por fallecimiento, se han convertido en el factor determinante, llegando a ser el factor decisivo en que las aseguradoras ayudan a los consumidores a adoptar opciones de vida más saludables.

Los programas de fidelidad y bienestar son oportunidades claras de captar a los consumidores de una forma positiva y conectar productos y servicios importantes en su flujo de vida. Esta estrategia es atractiva incluso si consideramos al conjunto de Millennials de los mercados desarrollados. Todos los grupos demográficos apoyan ampliamente que las aseguradoras hagan algo más para incentivar la calidad de vida y para que amplíen sus propuestas más allá del foco tradicional de la indemnización por fallecimiento.

Los planteamientos basados en datos, como el Modelo de Edad Biológica, ofrecen incentivos tanto a los consumidores como a las aseguradoras. Los consumidores se benefician de la inteligencia de salud personal y aprenden cómo la forma más simple de ejercicio (caminar diariamente) puede tener un efecto muy positivo en su riesgo de mortalidad, además de recibir compensación por asumir la responsabilidad de la gestión de su salud personal. Las aseguradoras se benefician de la evaluación continua del riesgo a través de un simple conjunto de datos; para realizar una tarificación dinámica que minimiza riesgos, posibilita el establecimiento de precios competitivos, agiliza el ciclo de contratación y mejora la experiencia del consumidor.

La forma física es solo una de las partes de la ecuación de los dispositivos portables. Los futuros dispositivos médicos de control y las aplicaciones para el seguimiento de la medicación poseen el potencial para replantear por completo la propuesta de protección, haciendo posible alianzas dinámicas de prevención y protección en el pujante sector de la gestión de la salud personal.

Una historia positiva

Lo digital transforma las expectativas y la experiencia. Los avances tecnológicos ofrecen la posibilidad de incentivar e influir en los consumidores para que hagan cambios positivos en su comportamiento a través de la tarificación dinámica, de la automatización y de un compromiso más frecuente del cliente.

El compromiso es un factor clave para reimaginar la propuesta de valor de las aseguradoras en linea con las actitudes e intereses actuales de los consumidores. El reto es mantener ese compromiso y asegurar el flujo de datos de los que dependen dichas propuestas dinámicas.

Para que prospere la suscripción dinámica, las estrategias de compromiso y los mensajes deben avivar el deseo de una protección basada en el estilo de vida, reconociendo, premiando y alentando un cambio de comportamiento positivo. Y eso significa acompañar a los consumidores en su camino. Se trata de aprovechar sus intereses y fomentarlos, para convertirse en una parte que aporta valor a los esfuerzos de los consumidores por ponerse y mantenerse en forma y que protege la vida que les encanta. Los beneficios son recíprocos.

En el fondo, la relación entre los consumidores y la tecnología es simple. A los consumidores les encantan sus dispositivos y quieren razones para usarlos. Cenar, reunirse, cuidarse y conducir; el compromiso con los móviles desafía fronteras. Pocas actividades se hacen sin él y menos actividades aún le son ajenas. Debemos abrazar la complejidad.

La era de las máquinas está aquí. La velocidad importa. La facilidad de uso importa. Pero el consumidor quiere (y la aseguradora necesita) lo mejor que le puedan ofrecer las personas y la tecnología.

[1] https://www.scor.com/en/biological-age-model-bam