[vc_row][vc_column][vc_separator color=»custom» border_width=»2″ accent_color=»#dd3333″][vc_custom_heading text=»Visualiza y descarga las publicaciones de Community of Insurance» font_container=»tag:h2|text_align:center|color:%23dd3333|line_height:2″][vc_separator color=»custom» border_width=»2″ accent_color=»#dd3333″][vc_raw_html]JTNDaWZyYW1lJTIwc3JjJTNEJTIyJTJGJTJGdi5jYWxhbWVvLmNvbSUyRmxpYnJhcnklMkYlM0Z0eXBlJTNEc3Vic2NyaXB0aW9uJTI2aWQlM0Q1NjYwNDIyJTI2cm93cyUzRDElMjZzb3J0QnklM0RsYXRlc3RQdWJsaXNoZWQlMjZ0aGVtZSUzRHdvb2QlMjZiZ0NvbG9yJTNEJTI2dGh1bWJTaXplJTNEbm9ybWFsJTI2c2hvd1RpdGxlJTNEdHJ1ZSUyNnNob3dTaGFkb3clM0R0cnVlJTI2c2hvd0dsb3NzJTNEdHJ1ZSUyNnNob3dJbmZvJTNEYWNjb3VudCUyNmxpbmtUbyUzRGVtYmVkJTIyJTIwd2lkdGglM0QlMjIxMDAlMjUlMjIlMjBoZWlnaHQlM0QlMjIxODUlMjIlMjBmcmFtZWJvcmRlciUzRCUyMjAlMjIlMjBhbGxvd2Z1bGxzY3JlZW4lMjBhbGxvd3RyYW5zcGFyZW5jeSUzRSUzQyUyRmlmcmFtZSUzRQ==[/vc_raw_html][vc_separator color=»custom» border_width=»2″ accent_color=»#dd3333″][ad id=»33664″][vc_separator color=»custom» border_width=»2″ accent_color=»#dd3333″][vc_column_text]

Iñaki Calvo, partner de Community of Insurance

Iñaki Calvo, partner de Community of Insurance

ESTUDIO DE SITUACIÓN DEL SEGURO EN ESPAÑA A SEPTIEMBRE DE 2018

Por todos los que se interesan por el sector asegurador es conocido que el sector en general está teniendo los últimos años una tendencia positiva en cuanto a recaudación de primas lo que es consecuencia lógica de la propia marcha de la economía española que en los últimos ejercicios presenta unos resultados francamente positivos, que coadyuban a que casi todos los sectores económicos se beneficien bien de las medidas económicas implantadas por los gobiernos de turno o bien de la marcha de la economía global en la medida que favorece la obtención de buenos resultados económicos a nivel local (bajas tasas de interés, energía barata, etc.)

No obstante lo anterior, y basándonos en informes de la CEOE, unos pequeños apuntes nos permitirán tener una visión más amplia de la marcha de economía española y su posible influencia en el sector asegurador contrastando datos facilitados por ICEA, lo cual es fácilmente observable en los cuadros de evolución que veremos más bajo en los que se tiene en cuenta los ejercicios 2016, 2017 y 2018 tomados al cierre de septiembre en todos los casos, y comparando con el PIB español de esos años.

Signos positivos de la economía

- La economía española continúa mostrando signos de crecimiento notables, pero los signos de desaceleración son evidentes, principalmente en el consumo privado y en las exportaciones. El ramo de transportes es un claro exponente, ya que en terrestre se crece un 6,03% y en marítimo un 4,56%

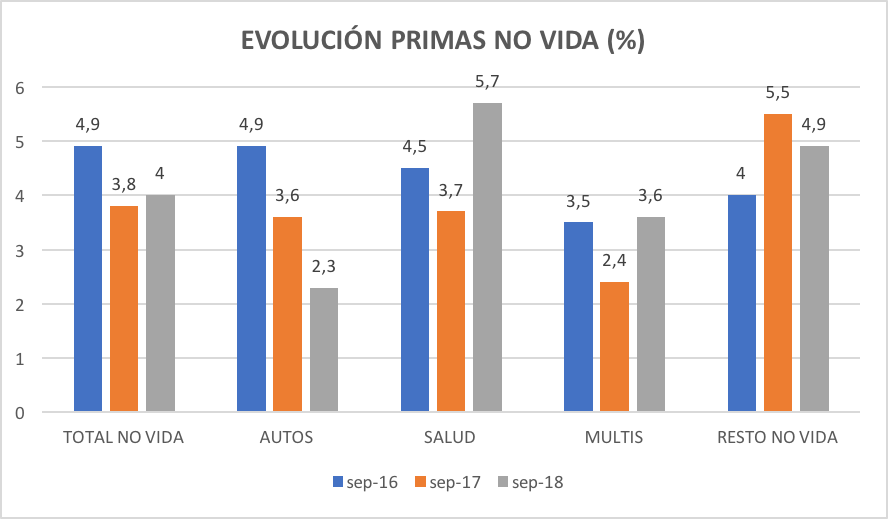

- Condiciones financieras expansivas están favoreciendo el crédito tanto para empresas como para las familias. Hay una recuperación evidente en la construcción y en el empleo. El alza en el ramo de salud del 5,7% tiene una relación muy directa con la recuperación del empleo.

- El cambio de homologación en los consumos de los automóviles ha generado un crecimiento en ventas importante durante el verano por las ofertas promovidas por los fabricantes para sacar stock. No obstante, en el último trimestre se espera cierta desaceleración en las ventas de autos. Hasta agosto se vendió un 14,6% más de automóviles, pero se espera cerrar al año en torno al 10%. Este dato no tiene clara correspondencia con las primas en autos ya que crecen a 09/2018 un 2,30%, por lo que es fácil suponer que se está produciendo una cierta renovación del parque con el achatarramiento correspondiente. Se nota una nueva guerra de precios, no tan manifiesta como hace unos años, por las aseguradoras más activas en el ramo.

- La inversión en construcción sigue registrando índices notables, gracias al repunte del segmento residencial y al repunte de la obra civil. La prueba la tenemos en que a 09/2018 las primas de TR Montaje crecen un 96,84% y las de TR Construcción crecen un 31,68%.

- Entre 2018 y 2019 se estima que habrá 875.000 nuevos ocupados y la tasa de paro se mantendrá de media en el 13,5% a lo largo de 2019.

- Los ingresos de los asalariados mostraron una cierta aceleración del 0,9% en el sector privado y del 0,4% en el sector público.

El seguro aprovecha el tirón económico.

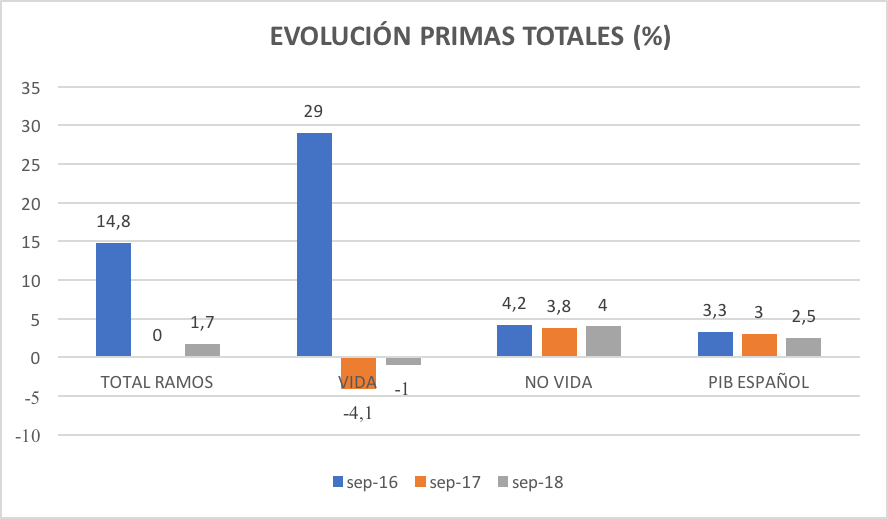

A cierre de septiembre de 2018, el volumen de facturación alcanzó la cifra de 48.210 millones de euros con un crecimiento respecto a 09/2017 del 1,7%.

Al ramo de VIDA le corresponde una facturación de 21.647 millones de euros, con una caída en la recaudación del 1% y un patrimonio gestionado de 187.664 millones de euros lo que supone un incremento del 2,99%.

Por su parte los ramos de NO VIDA facturaron en el mismo periodo 26.563 millones de euros con un incremento del 4%.

Se observa una clara línea de tendencia muy equilibrada en NO VIDA en las tres anualidades, algo por encima del PIB español. Una vez más el seguro se comporta mejor que la economía en general.

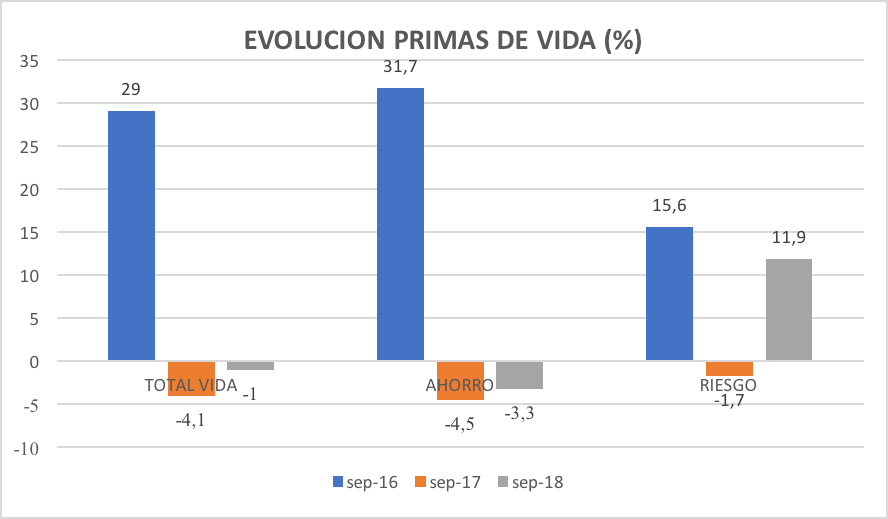

Se vuelven a recuperar las primas de Vida Riesgo y se recuperan los dos dígitos positivos.

En Vida Ahorro, se siguen pagando las bajas tasas de interés que hacen que los productos de ahorro hayan perdido atractivo, respecto a otras opciones más en boga en el mercado como la renta variable o los bonos. Los datos de 2016 en Vida Ahorro no son significativos ya que son consecuencia del traspaso que hicieron los bancos de parte de sus IPF a ciertos productos de ahorro en sus aseguradoras, propias o asociadas.

Las tasas de crecimiento en NO VIDA son signo de consolidación del sector en un crecimiento sostenido y por encima del PIB.

La mayor caída en la contratación de autos está en otras garantías que solo crece el 1,94%, desciende el TR sin franquicia mientras que la RC Autos crece el 2,63%.

En salud el crecimiento es sostenido por la mayor capacidad de renta destinada el consumo disponible al incrementarse el número de personas ocupadas. Siendo la modalidad de Asistencia Sanitaria la que más crece con un 6,16%.

El crecimiento en Multirriesgos se mantiene gracias a Hogar + 3,36% y a Pyme + 6,27%, ya que Comercio se mantienen en el 2,16% y Comunidades en el 2,67%.

Del resto NO VIDA ya hemos comentado lo referido a TR Construcción y Montaje y el ramo de Transportes.

A modo de conclusiones.

Sería interesante, para terminar este somero análisis de situación, tener presente qué factores pueden ayudar, desde el punto de vista macroeconómico a que la economía española y su sector asegurador mantenga esta tendencia al alza o por el contrario tenga un horizonte más difícil.

Factores que pueden generar un alza en las previsiones del PIB 2018:

- Mejora de la economía mundial, lo que repercutirá positivamente en las exportaciones españolas.

- Prolongación en el tiempo de las medidas monetarias europeas lo que favorecerá la financiación de empresas y familias.

- Puesta en marcha de políticas económicas que favorezcan la competitividad y productividad de las empresas españolas, lo que ayudará a crear empleo.

- Mantener el proceso de moderación salarial.

Factores que pueden generar una baja en las previsiones del PIB 2018:

- Incertidumbre política que pueda mermar la confianza de los inversores.

- Políticas presupuestarias expansivas que generen dudas sobre el cumplimiento de los presupuestos y su influencia en el coste de la financiación de la deuda pública.

- Mayor repunte en el coste de la energía.

- Que se produzca un freno en las reformas estructurales en España.

- Las subidas de los tipos de interés en USA puedan generar turbulencias internacionales.

[/vc_column_text][/vc_column][/vc_row]