Escribe: ENIO MIRAGLIA – DIRETOR DA MILLENIUM CONSULTORIA DE SEGUROS E CORRESPONDENTE NO BRASIL DA COMMUNITY OF INSURANCE. eniomiraglia@milleniumconsultoria.com.br

Escribe: ENIO MIRAGLIA – DIRETOR DA MILLENIUM CONSULTORIA DE SEGUROS E CORRESPONDENTE NO BRASIL DA COMMUNITY OF INSURANCE. eniomiraglia@milleniumconsultoria.com.br

Quando meus amigos me solicitaram para enviar comentários sobre os canais de distribuição de seguros no Brasil, foi muito oportuno, pois neste ano de 2014 comemoramos 50 anos da regulamentação da profissão de “Corretor de Seguros” no Brasil.

A profissão de distribuição de seguros no Brasil, é regulamentada, diferentemente de alguns países. Assim sendo, todas as apólices de seguro, tem sua emissão com um corretor de seguros, pessoa física ou jurídica, habilitado pela FUNENSEG- Fundação Escola Nacional de Seguros- e chancelado pela SUSEP- Superintendência de Seguros Privados.

É esta uma das grandes diferenças entre o mercado brasileiro e outros, que como nos europeus não são todas as apólices assinadas por corretor, e não é recente, pois foi acolhido no artigo primeiro da Lei 4594 de 29 de Dezembro de 1.964, que neste ano se comemora.

Uma outra diferença no Brasil perante outros países é que não temos a figura do “AGENTE DE SEGUROS”, o qual também não é um preposto do corretor.

É muito polémico o caso de quem tem apenas uma placa de seguradora na entrada do seu escritório, e que não pode ser chamado de “CORRETOR DE SEGUROS”, já que o corretor, por definição representa o segurado e quem tiver apenas uma placa de uma seguradora está vinculado a ela.

E neste momento de comemoração esta discussão volta a ganhar páginas na mídia….

Assim sendo, entendemos que todos os demais canais de distribuição assinam apólices com a intervenção ou assinatura de corretores de seguros.

Porém há diferentes canais para chegar até o cliente final, mesmo que toda apólice seja “assinada” pelos corretores cadastrados na SUSEP.

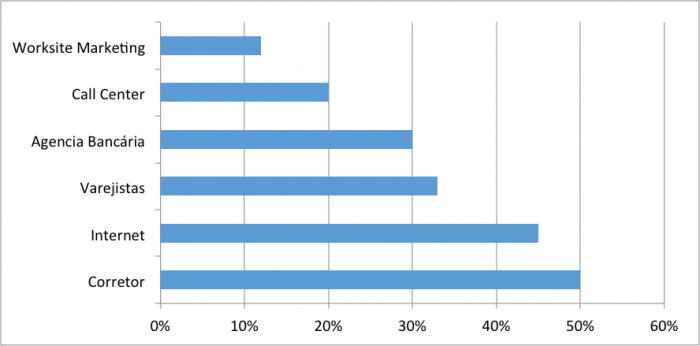

Neste sentido, o estudo da ACCENTURE (Industria Seguradora do Brasil. Visão e perspectivas para 2015) mostra o seguinte potencial crescimento por canais para o exercício 2015:

Fonte: Accenture. Indústria Seguradora do Brasil. Visão e perspectivas para 2015

Percebe se que o corretor continua na frente das expectativas, porém outros canais tem um grande potencial de crescimento.

Os corretores “Tradicionais”, aqueles que tem seu escritório, mais não tem grandes acordos, buscam, com a sua experiência, desenvolver a sua produção procurando canais alternativos, não somente prospecção de empresas para colocação dos produtos.

No mundo todo, a Internet veio para ficar. Logo no início da massificação na utilização e implantação da internet no país, alguns entenderam que para a venda de seguros não seria um canal à levar a conta.

Hoje no Brasil a Internet- Web Site, é muito mais uma ferramenta de consulta dos segurados nas opções de contratação, do que a sua venda efetiva, com penetração crescente junto a todas as camadas sociais, pela facilidade e confiabilidade na sua utilização, tendendo a evoluir os números de venda em um futuro próximo.

Assim, no Brasil, as vendas de seguros na Internet representam apenas 1% de todo o volume de seguros comercializado, segundo dados da SUSEP, porém é o canal com maior expectativa de crescimento.

É por isso que as grandes corretoras, e as corretoras especializadas nos diferentes segmentos do mercado estão presentes no ambiente digital.

No meu ponto de vista, no Brasil, o crescimento das vendas de seguros pela Web não devem implicar na redução da atuação dos corretores profissionais, pois estes tem os conhecimentos dos produtos das diversas seguradoras e o relacionamento com o cliente/segurado para estabelecer e manter um elo de confiança e apresentar o produto adequado com isenção.

Com a agilidade e comodidade que o ambiente web oferece, a contratação, ou parte dela, em alguns seguros, não dispensa o meio físico tradicional, assim sendo a importância do corretor de seguros é fundamental para a contratação do seguro.

Isso não quer dizer que em alguns casos, como em outros países já aconteceu, que o consumidor final, termine optando em alguns ramos pela contratação On Line, sobretudo nos ramos sem grande valor agregado como poderia ser o seguro de auto.

Mais se a venda pela Internet não tiver uma boa resposta no caso de sinistro, terminará não tendo muito futuro, mesmo nos casos de seguro massificado.

É por isso que varias empresas com grande potencial de vendas de produtos massificados ainda não se decidiram se entram ou não no negócio On Line.

De outro lado, em um passado não tão distante as agências bancárias se apresentavam como distribuidoras de seguros, até que os grandes bancos decidiram-se pela utilização dos corretores de seguros para atender os seus clientes segurados.

Assim sendo, mesmo sendo oferecida a apólice pelo funcionário do banco no seu balcão, sempre terá de aparecer no contrato a assinatura de uma corretora , pessoa física ou jurídica.

Do mesmo modo que em outros países, a venda de seguros de vida é destaque na agência bancária, com perto do 80% dos seguros nesse ramo, segundo o estudo “BANCA SEGUROS EN BRASIL. Seguros de Vida/ Seguros Generales / Seguros de Crédito” da BSLatAm /Finacord.

Porém, grande parte das seguradoras não ligadas a bancos, sempre utilizarão o corretor tradicional (com escritório próprio) como ferramenta para distribuição dos seus produtos, especialmente às seguradoras que não tiver “interesse” na carteira de vida.

As empresas de cartões de crédito também ocupam espaço na distribuição dos seguros. Neste ponto, procuram a venda de massificados, seguros distribuídos através da conta de consumo (Cobrança de energia elétrica, cartões de magazines, supermercados, etc..), os quais podem ser oferecidos através de um Call Center ativo, oferecendo os produtos de seguros como diferencial na qualidade de serviço.

Dentro deste nicho, temos o “CONSIGNADO”, muito semelhante, pois requer estrutura semelhante, quando as Cias. Seguradoras detém o código para desconto da folha de pagamento dos servidores Federais, estaduais ou da prefeitura, e elegem um ou mais corretores para desenvolver a colocação de sues produtos. Estas seguradoras tem um perfil para os seguros de vida/benefícios.

É por isso que a venda pelos Call Center tem boa parte da torta, sendo um método a utilizar pelas corretoras, pelos bancos e pelas empresas de cartões de crédito.

Além disso, desde há alguns anos, algumas corretoras tem se “unido” e criado as chamadas “plataformas”, as quais, sendo “um muro” perante às seguradoras, oferecem serviços e produtos a outras corretoras mais pequenas.

As plataformas fornecem ao corretor “pequeno”- porém próximo ao cliente- prêmios, produtos e uma gestão de sinistros ótima, atuando como “maioristas delegados” dos corretores locais, perante as seguradoras.

O 2015 vai ser um ano muito interessante no mercado segurador brasileiro, sendo que vamos ver se os novos canais encontram o seu lugar, e se os corretores “tradicionais” vão manter a sua parte na torta.