Todas las claves en el Insurtech Global Outlook 2020, un informe desarrollado por NTT DATA y everis que profundiza en lo que está ocurriendo en la industria desde diferentes perspectivas.

Bruno Abril, Global Head of Insurance en everis

Bruno Abril, Global Head of Insurance en everis

El rol que las insurtech están jugando en el negocio asegurador es cada vez más relevante. Ya no podemos imaginar este sector sin todas las innovaciones y nuevos modelos de negocio que han ido incorporándose en la última década, gracias, en parte a la entrada de nuevas startups tecnológicas que aportan mejoras en todas las áreas de la cadena de valor del Seguro.

Sin duda, el sector está experimentando un gran cambio. Podemos verlo en el volumen de inversiones realizadas (solo en 2019 se ha conseguido captar un tercio de la inversión total realizada desde 2010 en insurtechs). Pero no hay que fijarse únicamente en este dato, ya que el 6% de estas empresas han acaparado el 67% de los fondos en el período 2010-2019, lo que significa que hay mucha concentración en muy pocas empresas. Es lo que hemos denominado Outliers en la cuarta edición de nuestro informe #InsurtechGlobalOutook2020.

Es por ello por lo que hay que poner el foco en otros aspectos. Por ejemplo, en los factores clave de éxito que comparten las insurtech que han conseguido un exit en estos años. Para identificar esos factores, hemos utilizado un algoritmo propio (desarrollado por nuestros compañeros de inttrend) basado técnicas de Inteligencia Artificial y de Procesamiento del Lenguaje Natural para analizar más de 53.000 startups y detectar los atributos clave de aquellas 5.000 que han conseguido un exit.

Desde hace años, estamos presenciando una verdadera revolución en la forma en la que se crean nuevos productos, en parte como respuesta a las nuevas necesidades y demandas que plantean los consumidores.

«En la era de la inmediatez, las personas buscan tener experiencias fáciles y rápidas cuando se relacionan con las aseguradoras»

Las compañías de Seguros afrontan este nuevo escenario desde dos grandes perspectivas mayoritariamente. Por un lado, deben adaptar todos sus procesos para ser cada vez más ágiles. En la era de la inmediatez, las personas buscan tener experiencias fáciles y rápidas cuando se relacionan con las aseguradoras. Y esto debe ser un must para las empresas. De hecho, uno de los datos que avala nuestro estudio es que, en 2019, las inversiones se centraron mayoritariamente en Cloud, Mobile & Applications y en Inteligencia Artificial, lo que indica que las compañías están centradas en mejorar sus sistemas y procesos para ofrecer un mejor tiempo de respuesta.

Por otro lado, las aseguradoras deben afrontar que su negocio empieza a cambiar debido a la entrada de tecnologías disruptivas. En este punto, vemos cómo los nuevos modelos de negocio empiezan a traccionar. Se trata de nuevos nichos que tienen que ser aprovechados por el sector. Por ejemplo, si nos fijamos en la línea de negocio de Auto, vemos cómo modelos que comenzaron en Estados Unidos ya han llegado al continente europeo y también a mercados emergentes como el asiático. Opciones como la del pago por kilómetro o el pago por uso están siendo potenciadas por las compañías, pero también están siendo bien acogidas por los consumidores, que ven positivamente que el conocimiento de sus datos por parte de su proveedor de seguros pueda ofrecerles ventajas en sus pólizas.

Algo parecido está ocurriendo con el ramo de Salud, en el que observamos que se empiezan a ofrecer servicios de valor para los asegurados. Se está repensando toda la estrategia de contacto con los clientes, ofreciendo muchos más puntos de contacto que en el pasado. Por ejemplo, en todo lo que tiene que ver con la prevención o la asistencia remota de pacientes.

Pero este no es solo un cambio habilitado por la tecnología. De hecho, tiene mucho que ver con otro factor clave: cómo las personas están entendiendo su relación con las empresas. Las aseguradoras están empezando a entender que tienen que destinar más presupuesto y esfuerzos para ser un actor relevante para sus clientes y, por ello, en 2019 han doblado su inversión en startups relacionadas con el sector Seguros, pero también con el financiero o con el de Salud.

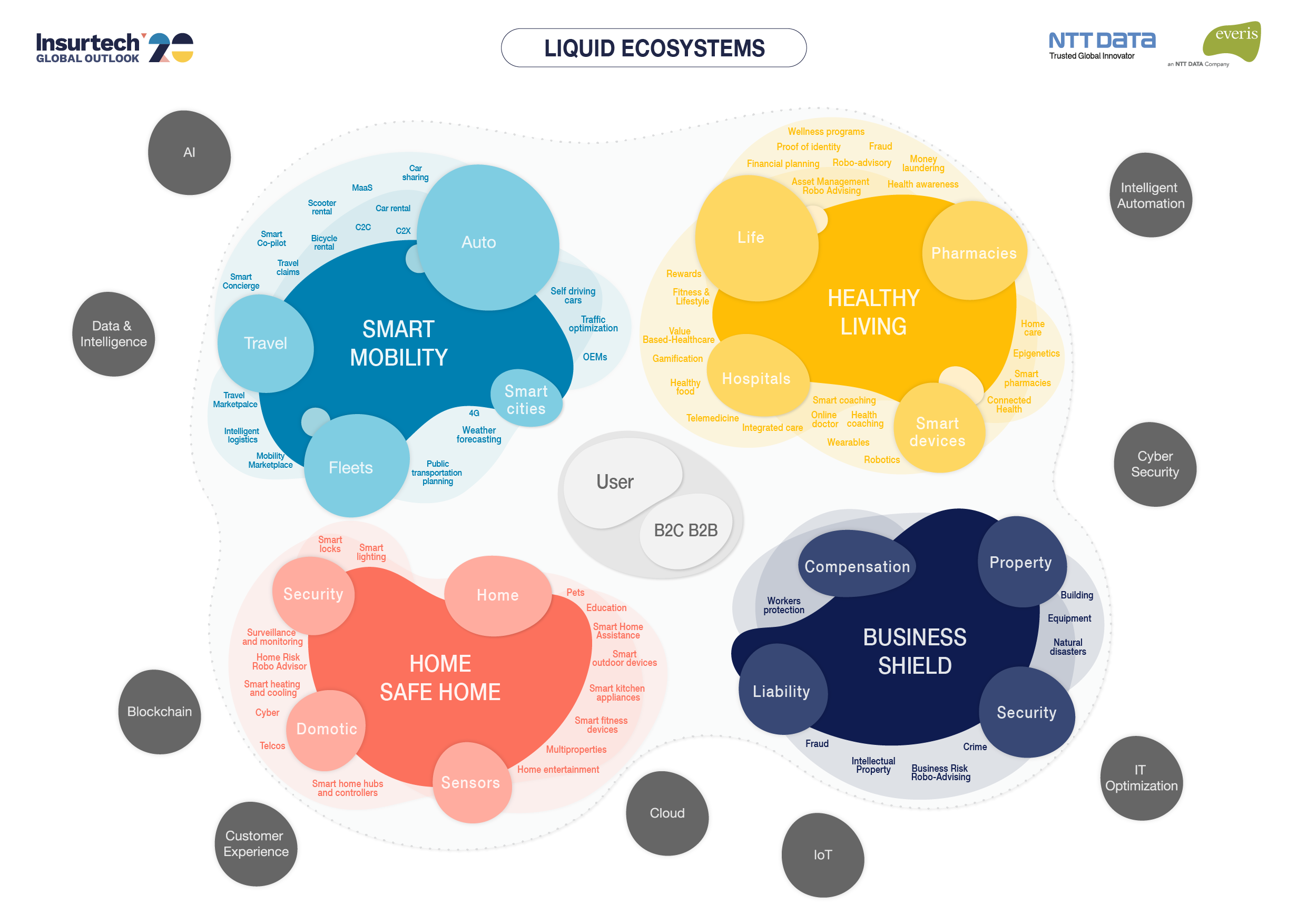

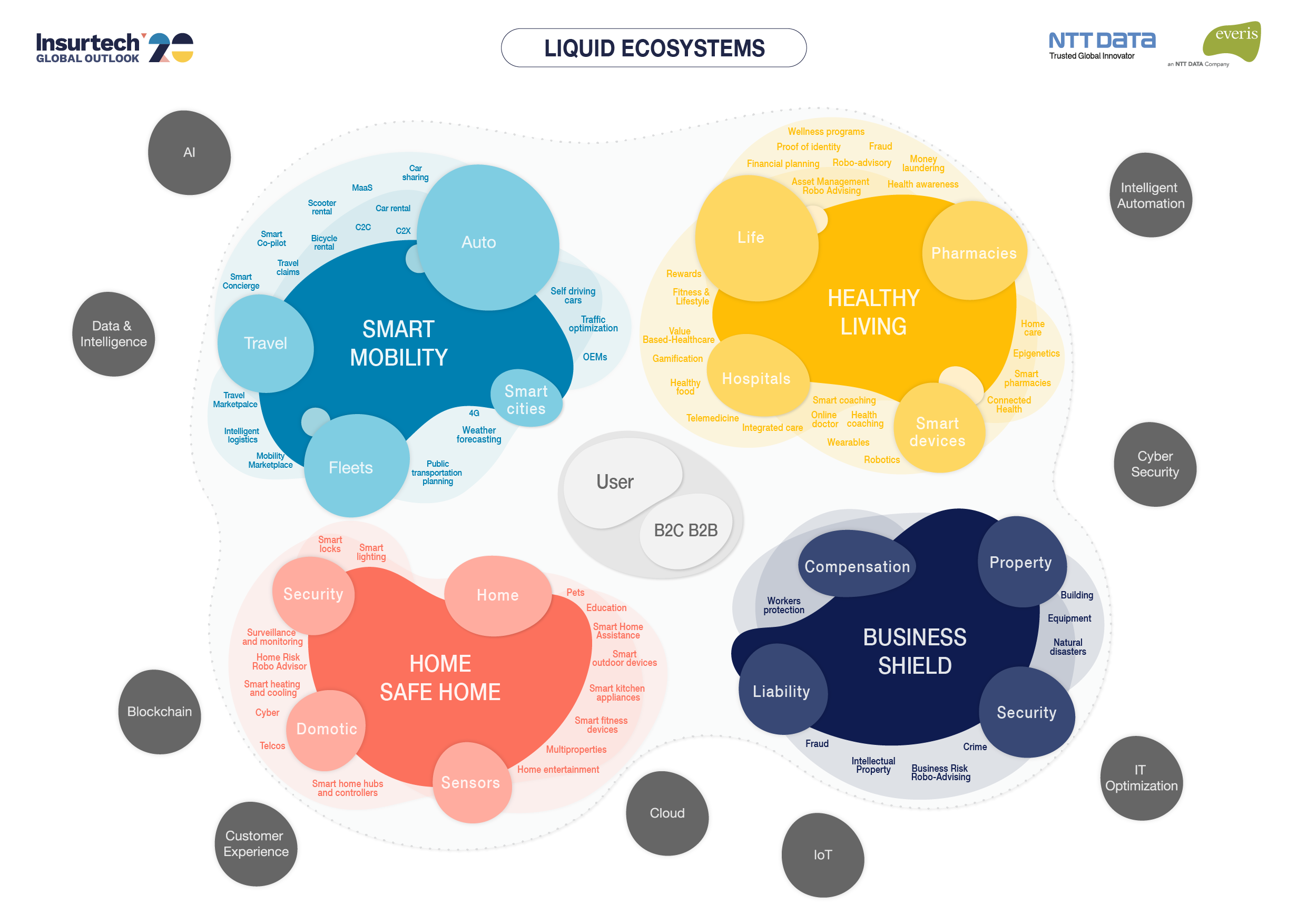

Ecosistemas líquidos

Ecosistemas líquidos

Este cambio de enfoque tiene que ver mucho con el concepto de Ecosistemas líquidos que hemos desarrollado para esta edición de Insurtech Global Outlook 2020. Desde nuestro punto de vista, las personas tienden a simplificar la relación que tienen con su entorno y no están pensando en el porfolio de productos o servicios que les ofrecen las empresas. Es más, tienen su propia forma de ver la realidad y ésta se centra en tres ámbitos:

- Home safe Home. Cómo viven las personas (todo lo que tienen que ver con su día a día, en definitiva, el lugar o los lugares donde pasan más horas: su hogar, su trabajo, su ocio, su educación…). Es lo que hemos denominado Home, safe home.

- Smart mobility. Cómo afrontan la movilidad (todo lo relacionado con las nuevas formas de transporte diario, viajes de larga distancia y donde también hemos incluido la distribución de productos comprados online y recibidos en el domicilio).

- Healthy living. Cómo quieren vivir el día de mañana (donde incluimos desde servicios de Salud y Prevención hasta planificación financiera, pero también ponemos el foco en sectores como el de la alimentación o el deporte).

En el caso de las empresas, también hemos considerado su propio ecosistema (Business Shield), en el que tenemos en cuenta los aspectos relativos a la protección y aseguramiento de los negocios.

Es en todos estos ámbitos o ecosistemas donde las aseguradoras tienen una oportunidad excelente para innovar. En cada uno de ellos hay muchas áreas de mejora que pueden ser aprovechadas para dar un valor añadido en todas y cada una de las áreas de la cadena de valor. Y seguramente no puedan hacerlo solas, por lo que tendrán que buscar socios a diferentes niveles para desarrollar nuevos productos y modelos de negocio: insurtechs, gigantes tecnológicos y empresas de otras industrias.

A modo de cierre, y relacionado con la idea anterior, nos parece relevante el ejemplo de Warren Buffet, que recientemente aseguraba que le preocupaba más (como CEO de Berkshire Hathaway, dueño de la aseguradora GEICO) la competencia de su rival Progressive que la de un gigante como Tesla en lo que se refiere al liderazgo en el ámbito de los seguros de auto.

La idea que subyace de estas declaraciones es que, si en un ecosistema (como el de la movilidad) se generan datos de valor y, a la vez, hay una aseguradora que pone el foco en estos datos (como es el caso de Progressive), el resto del sector de Seguros lo tendrá difícil para competir con la primera.

Por lo tanto, queda mucho espacio para todos los actores implicados en los ecosistemas, incluidas las aseguradoras. Y eso es sinónimo de buenas noticias para el sector. Desde nuestro rol, como expertos en el negocio asegurador, nos gustaría compartir esta y otras reflexiones con nuestra audiencia y estamos abiertos a debatir con todos ellos nuestra perspectiva sobre el mundo del seguro a través de nuestro informe.