Escribe: Clara Armengol, Directora General Deutsche Zurich Pensiones

El conocimiento de la historia nos debería permitir entender el presente para afrontar con mayor conocimiento el futuro. Si aplicamos esta premisa al mundo de las pensiones y hacemos un repaso a la breve historia del sistema en nuestro país, nos percataremos de que ya en 1977 se auguraba una insuficiencia del sistema.

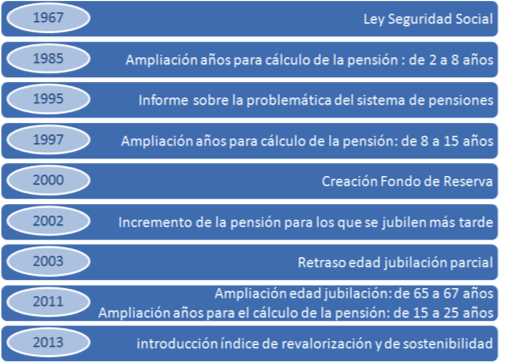

En el año 1967 entró en vigor la Ley de la Seguridad Social, que fijaba el sistema de reparto como mecanismo de financiación. Las dificultades surgidas posteriormente y la necesidad de adaptarse a la evolución de las variables económicas y demográficas hicieron que este sistema se fuera transformando y modificando a lo largo de los años. En el 1977, con la firma de los Pactos de la Moncloa y con la implantación del nuevo marco constitucional, se reconoció un crecimiento notable de los gastos de la Seguridad Social, originando tensiones tanto en lo referente a su gestión como al mecanismo de financiación.

En el año 1985 se aprobaron unas Medidas Urgentes para la Racionalización de la Estructura y de la Acción Protectora de la Seguridad Social, por las que se modificó la forma de cálculo de la cuantía de la pensión. Se pasó de, considerar las bases de cotización de los últimos 2 años inmediatamente anteriores al momento de la jubilación, a tener en cuenta las de los últimos 8 años.

Fue en el año 1995 cuando representantes de todos los grupos parlamentarios presentaron al Gobierno un informe sobre los problemas estructurales de la Seguridad Social y las propuestas de reforma tendentes a garantizar la  viabilidad del sistema. Entonces, se describió la cuestión de la siguiente forma: “La problemática que amenaza la financiación de la Seguridad Social española tenderá a agravarse año a año y es la misma que incide sobre los regímenes de la Seguridad Social de los demás países europeos”.

viabilidad del sistema. Entonces, se describió la cuestión de la siguiente forma: “La problemática que amenaza la financiación de la Seguridad Social española tenderá a agravarse año a año y es la misma que incide sobre los regímenes de la Seguridad Social de los demás países europeos”.

En el año 1997 se desarrollaron una serie de medidas concretas que afectaron a los aspectos financieros del sistema (separación de fuentes de financiación, constitución de reservas, etc) y a las pensiones de jubilación. Se estableció un período mínimo de cotización exigible para el cobro de la pensión de jubilación de 15 años, y para el cálculo de la pensión se tomaron en consideración las bases de cotización de los últimos 15 años.

El Pacto de Toledo de 1995 propuso la creación en el año 2000 del Fondo de Reserva de la Seguridad Social a partir de los excedentes generados, para atender las necesidades futuras en materia de pensiones, originadas por desviaciones entre ingresos y gastos.

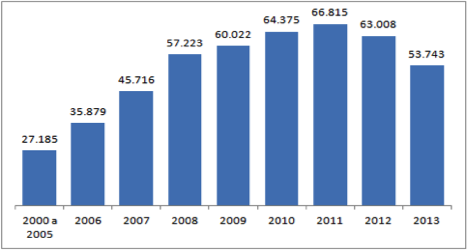

La evolución desfavorable de la demografía unida a la intensa crisis económica de los últimos cinco años ha anticipado la aparición de déficits en las cuentas de la Seguridad Social. Como consecuencia, el Gobierno ha tenido que utilizar el fondo de reserva para hacer frente al pago de las pensiones.

La evolución desfavorable de la demografía unida a la intensa crisis económica de los últimos cinco años ha anticipado la aparición de déficits en las cuentas de la Seguridad Social. Como consecuencia, el Gobierno ha tenido que utilizar el fondo de reserva para hacer frente al pago de las pensiones.

A partir de 2002, y con el fin de estimular la permanencia en la actividad laboral, se incrementó la pensión en un 2% por cada año de retraso respecto de la edad legal de jubilación a los 65 años. Además, se estableció el pago de las pensiones mediante 14 mensualidades ajustándose anualmente en función del IPC.

En el año 2003 se retrasó la edad mínima de acceso a la jubilación parcial hasta los 65 años en ausencia de contrato de relevo, o de los 60 a los 61 años en caso contrario. Además, se retrasó la edad primera de jubilación de los 60 a los 61 años para los trabajadores que tuvieran un historial laboral de al menos 30 años cotizados.

Con la Reforma de las Pensiones de 2011 se introdujeron en el Sistema de Seguridad Social modificaciones en los parámetros configuradores de las prestaciones, afectando de modo especial al ámbito de la pensión de jubilación. Se amplió nuevamente el número de años cotizados que se tienen en cuenta para calcular la pensión, de 15 años a 25 años, y se retrasó la edad normal de jubilación, de los 65 años a los 67 años. Dichas modificaciones se adoptaron gradualmente hasta alcanzar su plena aplicación en 2027.

Recientemente, en 2013 fue necesario incorporar medidas adicionales a las previstas en las leyes anteriores, acelerando aquéllas que ya habían sido introducidas en la normativa de Seguridad Social, como es el caso del factor de sostenibilidad y la introducción del índice de revalorización de las pensiones en función del crecimiento económico y no del IPC.

Como se concluye en el estudio “El reparto y la capitalización en las pensiones españolas” (IESE, Zurich, Edad&Vida, 2013), la concentración de las pensiones españolas en el sistema público de reparto hacen que el sistema español sea insostenible y por lo tanto inestable. Ante esta insostenibilidad solo caben dos alternativas: reconocer el carácter estructural de los problemas rediseñando por completo el sistema u optar por una sucesión de reformas continuadas que, en definitiva, consisten en reducir la cuantía de las pensiones y que son muy difíciles de anticipar.

El problema de las pensiones afecta a muchos países. Mientras que en algunos ya se han adoptado medidas a medio y largo plazo para paliar esta situación con reformas estructurales de sus sistemas, en España sólo se han llevado a cabo reformas paramétricas que contribuyen a la sostenibilidad del sistema en el corto plazo pero que no solventan el problema en su totalidad.

El problema de las pensiones afecta a muchos países. Mientras que en algunos ya se han adoptado medidas a medio y largo plazo para paliar esta situación con reformas estructurales de sus sistemas, en España sólo se han llevado a cabo reformas paramétricas que contribuyen a la sostenibilidad del sistema en el corto plazo pero que no solventan el problema en su totalidad.

Esperemos la historia nos sirva para comprender la situación actual del sistema de pensiones y nos permita promover un debate profundo a nivel político y social que permita tomar conciencia sobre la necesidad de llevar a cabo una reforma estructural del sistema de pensiones en España, que fortalezca su contribución al bienestar de los mayores, mantenga su función solidaria y permita su viabilidad financiera a largo plazo.